")

Si vous vous intéressez à la thématique du développement personnel, vous avez certainement constaté que de nombreux livres, articles, blogs, traitaient de la façon d’atteindre ses objectifs. Il y a donc bien assez de ressources disponibles sur le sujet pour m’éviter de faire du réchauffé en essayant de résumer les nombreuses méthodes préconisées.

Je ne peux cependant m’empêcher de vous rappeler l’importance de vous poser la question du « pourquoi » vous faites quelque chose. En effet, la raison qui mobilise votre énergie sur quel que sujet que ce soit revêt une importance capitale pour garder une constance dans ses actions. Cette constance vous permettra de commencer à voir émerger vos premiers résultats. Préparer votre retraite ? Réduire votre rythme de travail ? Démarrer une nouvelle activité avec une bonne assise financière ? Financer un projet qui vous tient à cœur ? Vous êtes le seul à savoir…

Quand j’étais enfant, j’étais un peu touche à tout. Je commençais un sport, une discipline, et je m’étonnais de ne pas être rapidement en maîtrise. Je me projetais aisément en « champion du monde » mais je ne mesurais pas les efforts et les sacrifices nécessaires pour le devenir. Je m’étonnais de perdre mes premières compétitions, je m’offusquais presque de voir que d’autres jeunes de mon âge pouvaient être meilleurs et je finissais par changer de discipline si le succès n’arrivait pas assez vite. J’ai pu par la suite constater que des camarades qui avaient continué à s’entraîner avec régularité finissaient par gagner tournoi sur tournoi. Ils avaient pour la plupart défini leur pourquoi : prendre du plaisir dans une activité avant tout. L’envie d’aller s’entrainer, la régularité sur l’année les faisaient progresser lentement, mais sûrement.

Dans la plupart des domaines, à moins d’être surdoué, seule la constance permet de progresser, petit à petit. C’est tout à fait valable pour l’investissement.

J’ai commencé à investir à l’âge de 30 ans. Tard me direz-vous… mais il faut comprendre qu’à cette époque, dans le milieu où j’évoluais, l’information disponible était opaque. Personne ne parlait, en France tout de moins, des ETFs (Exchange Traded Funds), il fallait être vieux pour savoir ce qu’était une SCPI, la bourse, c’était le casino et l’immobilier locatif dangereux.

Bref, quand j’ai commencé à m’intéresser à l’investissement, j’ai fait des erreurs. J’ai pourtant commencé par me documenter, mais plutôt que de lire « l’investisseur intelligent » de Warren Buffet ou d’autres grands classiques, ma première lecture fut « le guide d’initiation au daytrading online » de Toni Turner. Lecture très intéressante mais qui illustrait déjà ma confusion entre investissement et « gambling ». Et oui, erreur numéro une : penser que l’investissement est un jeu ! Les résultats ne se firent pas attendre : après quelques gains à court terme, quelques pertes vinrent annihiler toute plus-value. Persuadé alors qu’il fallait m’y mettre plus sérieusement, j’augmentais mes apports pour avoir un effet de levier conséquent et par la même occasion, je décidais d’augmenter la fréquence de mes allers-retours pour bénéficier de petites variations quotidiennes. Patatra ! Quelques semaines plus tard je me retrouvais avec une moins-value latente de quelques milliers d’euros, les marchés ayant subitement décidés de décrocher durablement. Erreur numéro 2 : quand quelque chose ne fonctionne pas, analyser pourquoi avant d’aggraver la situation 😉

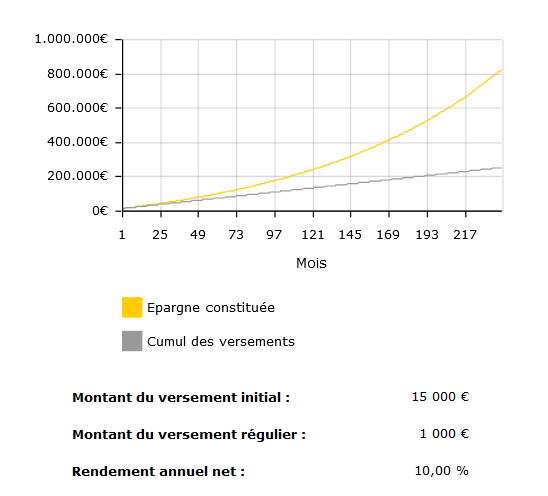

Revenons-en à l’investissement. Le rendement moyen d’un investissement dans le principal indice boursier américain, le S&P 500 depuis sa création en 1926 est donné autour de 10%. Regardons ce que cela donnerait sur 20 ans, en investissant constamment 1000 euros par mois, après un premier apport de 15000 euros.

Plus de 800 000 euros de capital en 20 ans. Pas mal pour préparer sa retraite ! Et surtout loin d’être impossible pour un cadre moyen en France (qui selon une étude de l’APEC, gagne en moyenne 56000 euros bruts annuels en 2023). A titre de comparaison, en plaçant à 3%, soit le taux du livret A en 2023 (qui je le rappelle, est plafonné à 22 950 €) vous obtiendrez 354 752 €. Vous voyez donc qu’au-delà de la constance, un autre facteur déterminant est le rendement. Mais la constance vous permet d’obtenir le rendement moyen des marchés sur la durée, car bien entendu, ce n’est pas linéaire. Vous verrez des années à +20% d’autres à -20%. Ce qui compte c’est d’investir en permanence, quel que soit le niveau des marchés. C’est ainsi que vous capterez tous les bénéfices, sans stress. Alors définissez une stratégie, tenez-vous-y, voire oubliez-là en automatisant vos investissements et vous verrez que les effets positifs se feront ressentir assez rapidement. Soyez constants dans vos actions !